【資産運用報告】【2021年11月】

どもども、たいかぶ(@taikabu0)です。

早速11月の資産運用報告やっていきます。

更新履歴

- 2022年4月29日:GlobalWafersの銘柄コード修正

- 2022年4月23日:サムネイル更新

運用成績

資産運用額

以下、11月末時点での台湾ドル建て株式資産の資産運用額と年初・前月・前年同月比です。

| 資産運用額 (11月末時点) |

3,188,494TWD (約1,309万円) |

|

|---|---|---|

| 年初比 | +1,665,572TWD (約+684万円) |

+109.37% |

| 前月比 | +428,588TWD (約+176万円) |

+15.53% |

| 前年同月比 | +1,818,434WD (約+746万円) |

+132.73% |

2020年12月31日時点の資産運用額:1,522,922TWD(約625万円)

為替レート:1TWD=4.105JPYで計算しています。以降、全てこのレートに従います。

運用資産推移(年初来)

以下、年初来の運用資産推移です。台湾ドル建て株式資産のみとなります。円建ての日本株式資産は含みません。現金も同様。

日本円表記

台湾ドル表記

【グラフの見方】

■:元本

■:含み益

■+■:資産運用額

またグラフ中の2020/12は12月末時点の数値になります。これを年初の運用資産としています。

- 11月末時点の運用資産:1,309万円 = 元本1,120 + 含み益189

- 前月比+15.53%(176万円増)

- 年初比+109.37%(684万円増)

運用資産が年初比2倍になりました\(^o^)/

含み益も86万円 → 186万円へ拡大していて素晴らしいです。

元本1,000万円越えもおめでとう

評価損益額・率

11月末時点でのポートフォリオ全体の含み益は+16.9%で+460,880TWD(約189万円)です。

年内200万円越え期待しております。

年初来リターン

年初来リターンは+11.82%です。

年初来リターンの算出には修正ディーツ法を用いました。修正ディーツ法は、入出金を加味したパフォーマンスを計算する方法の一つです。

ちなみに以下、主要指数の2021年11月30日時点の年初来リターンです。

- S&P500:+21.59%

- NASDAQ総合指数:+20.56%

- 台湾加権指数:+18.29%

- TOPIX(東証株価指数):+6.85%

- 日経平均:+1.38%

― Bloomberg より

- 年初来リターン:+11.82%

- 台湾・米国指数の後ろ姿はまだまだ小さい…

祝!年初来リターン2桁復帰

最近相場がゴタゴタしていますが、11, 12, 1月相場に肖るだけです( ◠‿◠ )

入出金合計額(年初来)

11月末時点での2021年の入出金合計額は+1,401,247TWD(約+575万円)です。

以下、年初来の月別入金額推移です。

日本円表記

台湾ドル表記

入出金合計600万円を目指したいですが年末は支出が多そうですので

投資にお金を回す余裕はないかもです。。。。。

来年の目標にしましょう

投資は余剰金でやるものです。現実生活を切り詰めてまで株式売買を行うのは危険です。

自分のペースでやっていきます(`・ω・´)

運用資産増減額(年初来)

ということで上記を全てまとめると、2021年に入ってから11月末で運用資産増減額は+1,665,572TWD(約+684万円)です。

ポートフォリオ

以下、11月末時点のポートフォリオ(時価総額ベース)です。

銘柄・アセット

■個別株: 44.6%

■ETF: 55.4%

地域

地域別にみると

- 台湾: 44.6%

- 米国: 49%

- 中国: 6.4%

となっています。

低迷する中国指数の影響を小さくするために、6月以降米国比率を増やしてきました。

ついに米国割合が全体の半分まで届きました。

ETF割合はこのまま伸ばし、「ETF : 個別株 = 6 : 4 or 7 : 3」をぐらい目指して個別株とETFの購入比率を調整していきます。

保有銘柄

次に各々の保有銘柄のパフォーマンスにフォーカスしていきます。

2021年11月末時点の保有銘柄評価損益率ベスト3、ワースト3は

評価損益率ベスト3

- ASE: +62%

- TSMC: +37%

- GlobalWafers: +29%

評価損益率ワースト3

- WIN Semi: -0.2%

- eMemory: -7.4%

- MSCI China Free 50 ETF: -28%

です。

以下、全保有銘柄の成績です。

保有銘柄(個別株)

| 銘柄名 | 銘柄 コード |

保有 数量 |

取得額 (TWD) |

評価額 (TWD) |

評価 損益率 |

|---|---|---|---|---|---|

| TSMC 台積電 |

2331 | 1,450 (±0) |

433.47 | 596 | +36.89% (+1.38 ppt) |

| WIN Semi 穩懋 |

3105 | 600 (±0) |

361.69 | 362.5 | -0.22% (+1.38 ppt) |

| ASE 日月光 |

3711 | 2,000 (±0) |

62.71 | 102 | +61.94% (+3.49 ppt) |

| GlobalWafers 環球晶 |

6488 | 100 (±0) |

628.9 | 815 | +29.02% (+8.71 ppt) |

| Phison 群聯 |

8299 | 100 (+100) |

400.57 | 412 | +2.4% (+2.4 ppt) |

| eMemory 力旺 |

3529 | 10 (±0) |

2,313.13 | 2,150 | -7.47% (-14.32 ppt) |

括弧は前月比

- eMemory以外は順調な伸び

eMemoryは11月中旬まで利が乗っていましたが、月末で大きく下落しました。

eMemoryのような高PER銘柄は利上げ時期繰り上げ等のニュースで滅多打ちにされやすいです(笑)

保有銘柄(ETF)

| 銘柄名 | 銘柄 コード |

保有 数量 |

取得額 (TWD) |

評価額 (TWD) |

評価 損益率 |

|---|---|---|---|---|---|

| NASDAQ-100 富邦NASDAQ |

00662 | 18,000 (+4,000) |

50.25 | 58.55 | +16.23% (+0.6 ppt) |

| SOX 國泰費城半導體 |

00830 | 8,000 (±0) |

26.77 | 34.28 | +27.77% (+15.47 ppt) |

| S&P 500 元大S&P500 |

00646 | 6,000 (+2,000) |

38.82 | 39.52 | +2.87% (-0.37 ppt) |

| MSCI China Free 50 中信中國50 |

00752 | 9,000 (±0) |

31.33 | 22.66 | -27.85% (-6.02 ppt) |

括弧は前月比

- SOX指数の急騰やばい

結局米国指数しか勝たん

取引した銘柄

以下、11月に取引した銘柄です。

新規購入

- eMemory:20株

追加購入

- NASDAQ-100 ETF:4,000株

- S&P 500 ETF:2,000株

売却

- eMemory:20株

まとめ

- 11月末時点の運用資産:1,309万円

- 前月比+15.53%(+176万円)

- 年初比+109.37%(+684万円)

- 1 ~ 11月の合計入金額:+575万円(前月比+144万円)

- 年初来リターンは+11.82%で久しぶりの2桁台復帰

では、この辺で。

拜拜~

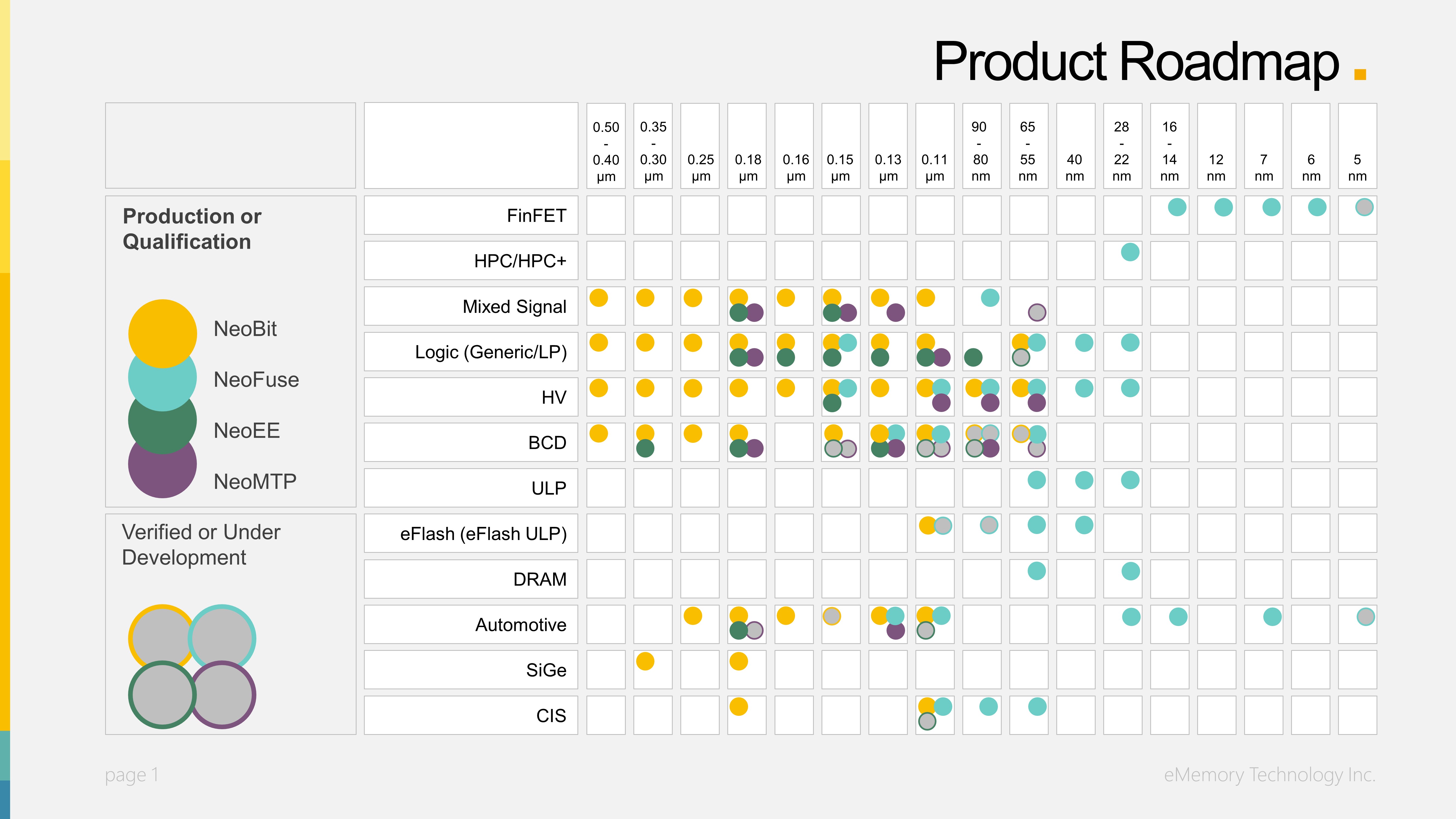

【台湾ハイテク株紹介】0.5um ~ 5nmまでサポート!ロジック不揮発性メモリIP最大手《eMemory Technology》

今回はロジック不揮発性メモリIPプロバイダー最大手、eMemory Technology(TPEX: 3529)について紹介します。

- ロジックICに埋め込む不揮発性メモリIPを開発・提供

- ファウンドリのCMOSロジックプロセスを使って追加マスク不要で実現可能

- レガシープロセスから最先端プロセスまでサポート

- 売上内訳:ロイヤリティ(70%)、ライセンス(30%)

- 11年連続でTSMCのPartner of the Year Award受賞

- 年初来リターン+300%超えのPER180倍銘柄

ろじっくふきはつせいめもり?

まずはメモリのおさらいから簡単にしていきますかね

更新履歴

- 2022年4月23日:サムネイル更新

- <おさらい>メモリの種類

- 基本データ

- eMemoryが提供するロジック不揮発性メモリとは?

- 組み込みロジック不揮発性メモリの使用例

- ポイント①:多種多様なプロセス技術・ノードをサポート

- ポイント②:ライセンス・ロイヤリティなら成る収益モデル

- コーヒーブレイク:2021年のTMSC OIP Ecosystem Forum IP部門受賞企業一覧

- 株価推移

- 業績(四半期)

- 業績(通年)

- 株主還元(通年)

- まとめ

<おさらい>メモリの種類

メモリは大きく分けて下記の2種類に分類されます。

- 揮発性メモリ

- 不揮発性メモリ

揮発性メモリ

「揮発性メモリ(Volatile Memory)」は供給電源がなくなると記憶内容が消える性質をもつメモリのことです。

SRAM、DRAMが揮発性メモリとして挙げられます。

不揮発性メモリ

これに対して、「不揮発性メモリ(NVM: Non-Volatile Memory)」は電源を供給しなくても記憶を保持するメモリを指します。

不揮発性メモリには以下のようなものがあります。

| マスクROM | 書き換え・消去不可。 |

| フラッシュメモリ | 電気的に消去・再書き込み可。 あるまとまった単位での書き込み・消去が可。 |

| EEPROM | 電気的に消去・再書き込み可。 バイト単位での書き込み・消去が可。 |

| EPROM | 電気的に書き込み可。 消去は紫外線照射方式。 |

| OTP | 電気的に書き込み可。消去不可。 |

| その他 | MRAM、STT-MRAM、ReRAM、PRAM等 |

組み込み不揮発性メモリ

半導体メモリは、ロジックICの中に組み込まれる傾向にあります。

なぜなら別々のチップにするよりロジックICの中に組み込んだ方が、実装面積、コスト、性能の面で有利だからです。

製品出荷後にファームウェアやセキュリティ情報を格納したい、製造時に個体差(ばらつき)が生じやすい製品に対して補正を行うための情報を格納したい、といった要求に対して組み込み不揮発性メモリは何かと都合が良いです。

大事なことは

メモリには大きく

- 電源を供給しないと記憶が保持できない揮発性メモリ

- 電源を供給しなくても記憶を保持可能な不揮発性メモリ

があって、さらに不揮発性メモリには

- 書き換え不可なメモリ

- 何度でも書き換え可能なメモリ

があるということです。

メモリの種類について簡単におさらいしたところで、eMemoryの紹介に入っていきます

基本データ

基本情報

| 銘柄コード | 3529 |

|---|---|

| 市場 | 台北証券取引所(TPEX) |

| 会社名 | eMemory Technology Inc. 力旺電子股份有限公司 |

| 本社 | 台湾 新竹県 |

| 設立年 | 2000年 |

| 時価総額 | 1,900億TWD 約7,600億円 |

| PER | 約180倍 |

- 2000年に設立

- 2011年にIPO上場

- 900以上の特許を保有

- 11年連続でTSMCのPartner of the Year Award受賞(後述)

事業内容

ロジック不揮発性メモリ(Logic-based Non-Volatile Memory)技術の開発・提供を専門とする会社です。

eMemoryの取り扱うメモリは皆さんが一般的に思う浮かべる汎用メモリ(SRAM、DRAM、NANDフラッシュ)とは異なり、ロジックICに埋め込まれる(組み込む)、そして特定の用途・機能に特化したメモリになります。

以下、eMemoryの代表的な製品です。

| カテゴリ | 製品名 |

|---|---|

| ワンタイムプログラマブルメモリ | NeoBit |

| NeoFuse | |

| マルチタイムプログラマブルメモリ | NeoEE |

| NeoMTP | |

| 物理的複製防止機能メモリ | NeoPUF |

これらメモリ技術の知的財産(IP)を半導体ファウンドリ、IDM、そしてファブレスICデザインハウスにライセンス提供しています。

(ビジネスモデルについては後述)

以下、国・地域別パートナー企業数と代表的な企業を示した図です。

eMemoryが提供するロジック不揮発性メモリとは?

先ほどeMemoryが開発・提供するロジック不揮発性メモリの一部を列挙しましたがおそらく聞きなれない用語があったかと思いますので、まずは各製品について簡単に説明していきたいと思います。

その①:ワンタイムプログラマブルメモリ

ワンタイムプログラマブル(OTP: One Time Programmable)メモリとはデータ書き込み回数が一回のみであるメモリです。

eMemoryは

- CMOSフローティング・ゲート型OTPメモリ:NeoBit

- アンチ・ヒューズ型OTPメモリ:NeoFuse

の2つのOTPメモリを展開しています。

CMOSフローティング・ゲート型OTPメモリ:NeoBit

「NeoBit」はCMOSプロセス技術にて製造可能なフローティング・ゲート型のOTPメモリです。

「NeoBit」の最大の特徴は追加マスクが要らないことです。

一般的に、CMOSフローティング・ゲート型の代表的メモリであるEEPROMは通常のゲートの上にフローティング・ゲートを重ねて配置したトランジスタ構造ですので、標準CMOSプロセスに対して追加マスクが必要となります。

「NeoBit」のセールスポイントは

- 追加マスク不要

- 幅広いプロセスノードをサポート(0.5um ~ 55nm)

- 車載用集積回路信頼性規格「AEC-Q100」の最高温度水準「Grade 0(-40 ~ +150℃)」準拠

- 自動車用機能安全規格「ISO26262」の最高グレード「ASIL D」認証

です。

コーヒーブレイク:自動車安全水準「ASIL」

急に自動車用安全規格が出てきたので引用説明しておきます。

ASILとは、Automotive Safety Integrity Level(自動車安全水準)のことです。ASILは道路を走行する車の機能安全に関する、ISO 26262規格で定義されたリスク分類システムです。

〔中略〕

ASILにはISO 26262 A、B、C、Dで識別される4つの段階があります。ASIL Aは自動車のハザードの程度が最も低く、ASIL Dは最も高いことを示します。

エアバッグ、アンチロック・ブレーキ、パワーステアリングなどのシステムは故障に伴うリスクが最も高いため、安全を確保するための最も厳しい要件であるASIL-Dグレードが求められます。安全性スペクトルの対極にあるバックライトなどのコンポーネントはASIL-Aグレードで事足ります。ヘッドライトやブレーキランプには一般にASIL-B、クルーズコントロールには一般にASIL-Cが適用されます。

― Synopsys ASILとは より

まあ要するに自動車安全規格の中でも最高ランクの信頼性をもつメモリですよ〜ってことですね

アンチ・ヒューズ型OTPメモリ:NeoFuse

「NeoFuse」はアンチ・ヒューズ型のOTPメモリです。

アンチ・ヒューズ型というのはゲート酸化膜を破壊して書き込みを行う技術を利用したメモリです。

さらに走査型電子顕微鏡を使用してもゲート酸化膜の破壊を観測できないという強みがあります。つまり、プログラムされたセルとプログラムされていないセルの違いを見ることができません。

耐タンパ性の強い、非常にセキュアなメモリであります。

「NeoFuse」のセールスポイントは

- 最先端の5nm FinFETテクノロジーノードに提供可

- 幅広いプロセスノードをサポート(0.15um ~ 5nm)

- メモリ容量:64 ~ 4M bit

- 走査型電子顕微鏡では見えないヒューズ状態

- ppmレベルの低故障率

です。

記事冒頭に「マスクROM」という不揮発性メモリがありましたが何が違うんですか?

マスクROMも書き換え不可ですよね?

マスクROMもOTPタイプなんですが、データの書き込み方式に違いがあります。

マスクROMは製造工程でマスクを使ってデータを書き込むのに対して、「NeoBit」と「NeoFuse」は電気的にデータを書き込みます。つまり、製造後にユーザーの手元でデータを書き込むこともできるということです。

IC設計段階で書き込むデータを確定させなくてもよいので柔軟性がありそうですね。

ちなみに補足情報ですが、OTP型メモリと言うとKilopassというアメリカの会社も存在します。Synopsys(NASDAQ: SNPS)が2018年に同社を買収しました。

その②:マルチタイムプログラマブルメモリ

マルチタイムプログラマブル(MTP: Multi Time Programmable)メモリとはデータ書き込みが何回でもできるメモリです。

eMemoryは

- 低容量・高書き込み耐性のCMOSフローティング・ゲート型MTPメモリ:NeoEE

- 高容量・低書き込み耐性のCMOSフローティング・ゲート型MTPメモリ:NeoMTP

の2つのMTPメモリを展開しています。

CMOSフローティング・ゲート型MTPメモリ:NeoEE

「NeoEE」は、「NeoBit」同様にCMOSプロセス技術にて製造するフローティング・ゲート型メモリということで基本的に特徴は同じです。

ということで、「NeoEE」も追加マスク不要です。

最大の違いは、「NeoEE」はデータ書き込みが何回でもできるということです。

(無限に書き込み可能ではなく、フローティング・ゲートが壊れるまで。書き込み耐性は後述。)

「NeoEE」のセールスポイントは

- メモリ容量:16K bitまで展開

- 50万回の書き込み耐性がある

- 追加マスク不要

- 幅広いプロセスノードをサポート(0.3um ~ 65nm)

- 車載用集積回路信頼性規格「AEC-Q100」の最高温度水準「Grade 0(-40 ~ +150℃)」準拠

- 自動車用機能安全規格「ISO26262」の最高グレード「ASIL D」認証

です。

基本にはOTPメモリの「NeoBit」と同じです。

ちょっと待って下さい。たいかぶパニック/(^o^)\

????

先ほどOTPメモリでCMOSフローティング・ゲート型が出てきたので

「CMOSフローティング・ゲート型メモリ=OTPメモリ」

と理解したんですけど、MTPメモリでもCMOSフローティング・ゲート型があるんですか/(^o^)\

いや、むしろCMOSフローティング・ゲート型OTPメモリが亜種や

/(^o^)\

CMOSフローティング・ゲート型OTPメモリ「NeoBit」も物理的には何回でも書き込み可能なんです。ただ機能として1回のみに制限してるというだけです。

CMOSフローティング・ゲート型MTPメモリ:NeoMTP

「NeoMTP」もCMOSフローティング・ゲート型MTPメモリになります。

「NeoMTP」のセールスポイントは

- 追加マスク不要

- メモリ容量:16K ~ 512K bit

- 書き込み耐性:1,000回

- 高速なデータ読み出し速度(20 ~ 40ns)

- サポートプロセスノード:0.5um ~ 55nm

- 温度動作範囲:-40 ~ +175℃

- 車載用集積回路信頼性規格「AEC-Q100」の最高温度水準「Grade 0(-40 ~ +150℃)」準拠

です。

同じCMOSフローティング・ゲート型MTPメモリである「NeoEE」との違いは

- メモリ容量

- 書き込み耐性

です。

「NeoBit」は低容量・高書き込み耐性であるのに対して、「NeoMTP」は高容量・低書き込み耐性です。

その③:物理的複製防止機能メモリ

物理的複製防止機能と表記しましたが、学術用語的には「物理複製困難関数(PUF: Physical Unclonable Function)」と言います。

パフ(╹◡╹)

「めた(╹◡╹)」みたいに言うのやめろw

めた(╹◡╹)

— たいかぶ🐻❄️ (@taikabu0) November 1, 2021

PUFというのは、電子回路を構成する個々のデバイスのばらつきを、チップ固有のID「チップ指紋」として利用することで、暗号・認証を実現するセキュリティ技術のことです。

複製困難性が高く、低コストで実現できるので数年前から注目を集めている技術です。

以下の2つがPUFを実現する代表的な方式になります。

- メモリ型

- 遅延型

メモリ型PUFは電源を入れた直後のメモリセルの初期状態の個体差を利用したもので、遅延型は回路内の配線遅延の差を利用したものです。

いずれの方式においても、トランジスタの電源ON/OFFを決定する閾値電圧のばらつきをチップ固有のIDとして利用しています。

半導体ICにも我々人間の指紋に相当する固有値があるということなんです。

「シリコンの指紋」とも呼ばれてるな

例えば皆さんのスマホに搭載されている半導体チップも一つ一つ固有の特性(キャラクター)を持っています。

みんなちがって、みんないい

物理的複製防止機能メモリ:NeoPUF

「NeoPUF」のセールスポイントは

- ハミング重みが50%の高いランダム性

- 米国商務省標準技術局「NIST」の800-22全テストスイートに合格

- -40〜175°Cの温度条件下での高い安定性

- 最低10年の稼働寿命で経年劣化の問題なし

- 追加マスク不要

です。

暗号系の話になると急に難しい用語が多出するのなんなんですかね

理想に近いランダム特性があると覚えておいて下さい

「追加マスク不要」もお忘れなく

組み込みロジック不揮発性メモリの使用例

冒頭でも述べましたが、組み込みロジック不揮発性メモリは

- 製品出荷後におけるファームウェアやセキュリティ情報格納

- 製造時におけるIC特性のばらつきを補正するためのパラメータ格納

といった要求に対して強みを持ちます。

具体的な使用例を挙げると

- ディスプレイドライバIC

- カメラモジュール

- DRAM

- MCU

- 通信IC

- RFID & NFC

- PMIC(電源管理IC)

- センサーIC

などです。

使用例①:ディスプレイ固有のパラメータを格納

ガンマ、コントラスト、明度といったディスプレイの品質を左右する調整パラメータをディスプレイドライバICに格納する用途で不揮発性メモリを使用します。

さらにパネルの個体差(ばらつき)補正データを格納するのにも適しています。

使用例②:DRAMのセルフリペア(自己修復)

DRAMのウエハテスト工程では、不良メモリセルを正常に動作する冗長メモリセルに置き換えます。

従来はレーザートリミング技術によるリペア方式が一般的でありましたが、アンチヒューズ型OTPメモリを用いたリペア方式により

- コスト削減

- リペア時間短縮

- パッケージング処理後にもリペア可能

の利点から採用されつつあります。

ポイント①:多種多様なプロセス技術・ノードをサポート

{kind=link}

- プロセスノード:0.Xμm ~ 一桁nmまでサポート

- プロセス技術:FinFET、Mixed Signal等、多様にサポート

製品紹介でも出てきましたが、各々の製品が多種多様なプロセスに対応しています。

同社のメモリIPを使用するIC設計会社からしても、またIC設計会社に製造委託を売り込むファウンドリからしても嬉しいことですね。

ポイント②:ライセンス・ロイヤリティなら成る収益モデル

eMemoryの収入は

- ライセンス(使用許諾)

- ロイヤリティ(知的財産権)

から成ります。

- eMemoryから半導体IC設計・製造会社へ、メモリIPの利用を許可する段階で契約料としてライセンスを徴収

- さらに、半導体が工場で生産・出荷されるたびに、ロイヤリティが発生

eMemoryのIPを使用した半導体ICが製造して出荷されている限り収入を得ることができるので、ロイヤリティ収入というのは非常に強力です。

将来の収益予測がし易いこの手のビジネスモデルは投資家の皆さんが大好きですよね

ARMや、他のIPベンダーも同様のビジネスモデルになっています。

売上内訳:ロイヤリティ(70%)、ライセンス(30%)

- ロイヤリティ(70%)

- ライセンス(30%)

ロイヤリティ売上(ウエハサイズ別)

- 12-inchウエハからの売上寄与が徐々に拡大

コーヒーブレイク:2021年のTMSC OIP Ecosystem Forum IP部門受賞企業一覧

余談ですが、2021年のTMSC(TWSE: 2330、NYSE: TSM)主催のOIP (Open Innovation Platform) Ecosystem ForumのIP部門の受賞企業を紹介します。

〔中略〕

The IP Alliance award winners

• Analog/Mixed Signal IP: Silicon Creations

• DSP IP: Cadence Design Systems, Inc.

• Embedded Memory IP: eMemory Technology Inc.

• Emerging IP Company: proteanTecs Ltd.

• High-Speed SerDes IP: Alphawave IP

• Interface IP: Synopsys, Inc.

• Processor IP: Arm Ltd.

• Specialty Process IP: M31 Technology

― TSMC Press Center より

eMemoryは組み込みメモリIP部門で受賞しています。

他には、DSP IP部門でCadence(NASDAQ: CDNS)、Interface IP部門にてSynopsys(NASDAQ: SNPS)、そしてProcessor IPではArmが受賞しています。

株価推移

年初来チャート

- 株価:2,475TWD

- 年初来リターン:+316.39%

(2021年11月5日時点)

年初来リターン+300%超え…((((;゚Д゚)))))))

しかも株価2,475TWD…((((;゚Д゚)))))))

TSMCの株価が600TWD前後であることを考えると、eMemoryがいかに値嵩株であるかが分かるかと思います。

1単元(= 1,000株)買おうもんなら、250万TWD(約1,000万円)用意しなあかん…

弱小投資家のワタシに単元保有は無理っす

まあTSMCも十分値嵩株なんですけど、、、

5年チャート

業績(四半期)

売上高・営業利益

営業利益率

- (図には載せていないが)粗利益率は100%

- 高い営業利益率

- 2021年に入り、営業利益率50%台へ突入

EPS

業績(通年)

売上高・営業利益

営業利益率

- (図には載せていないが)粗利益率は100%

- 高い営業利益率で、ここ数年は40%台をキープ

EPS

株主還元(通年)

EPS・配当金・配当性向

配当利回り

まとめ

- ロジックICに埋め込む不揮発性メモリIPを開発・提供

- ファウンドリのCMOSロジックプロセスを使って追加マスク不要で実現可能

- レガシープロセスから最先端プロセスまでサポート

- 売上内訳:ロイヤリティ(70%)、ライセンス(30%)

- 11年連続でTSMCのPartner of the Year Award受賞

- 年初来リターン+300%超えのPER180倍銘柄

では、この辺で。

拜拜~

【台湾ハイテク株紹介】ハイエンドストレージ市場参入で急成長《Phison Electronics》

今回はNANDフラッシュメモリのコントローラIC設計大手、Phison Electronics(TPEX: 8299)について紹介します。

- NANDフラッシュメモリ向けコントローラに特化したファブレスIC設計企業

- コントローラIC単体での売上は20%程度で、利益マージンの大きいモジュール販売が大半を占める

- 業界最先端の176層3D NANDフラッシュメモリ対応コントローラを発表

- 2022年にPCIe 5.0 SSDの登場を控える

更新履歴

- 2022年4月23日:サムネイル更新

- 基本データ

- マイルストーン①:2019年に世界初のPCIe 4.0対応SSDコントローラをリリース

- マイルストーン②:2022年にPCIe 5.0対応SSDの登場を控える

- コーヒーブレイク:2021年ベストストレージ製品受賞

- ストレージ市況:SSDコントローラ市場は今後CAGR +14%で拡大

- コーヒーブレイク:MSCI Global Standard Indexに採用

- 株価推移

- 業績(四半期)

- 業績(通年)

- 収益性(通年)

- 株主還元(通年)

- まとめ

基本データ

基本情報

| 銘柄コード | 8299 |

|---|---|

| 市場 | 台北証券取引所(TPEX) |

| 会社名 | Phison Electronics Corp. 群聯電子股份有限公司 |

| 本社 | 台湾 苗栗市 |

| 設立年 | 2000年 |

| 時価総額 | 760億TWD (約3,000億円) |

― CES 2021 - Event Press Kits より

2000年11月にストレージ製品のコントローラを開発する会社として操業を開始しました。

最初の製品は、世界初となるシングルチップのUSBフラッシュドライブIC(USBメモリ用コントローラIC)でした。

2004年に台北証券取引所にIPO上場し、その後も世界をリードするストレージ製品のコントローラをリリースしています。

― CES 2021 - Event Press Kits より

コントローラICベース換算の販売数は年間6億ユニットを上回っており、システム製品を含めて年間売上US$16.4億以上を達成しています。

事業内容

フラッシュメモリ向けコントローラの研究開発・設計と販売のみを行うファブレス半導体企業になります。

USBフラッシュドライブ向けのみならず、現在ではSDやmicroSD等の各種メモリカードの他、eMMC、UFS、そしてPATA/SATA/PCIe SSD向けのストレージ製品向けコントローラの開発・設計と販売を行っていて、ODM、OEMサービスも提供しています。

フラッシュメモリコントローラは以下のようなストレージ製品に搭載されています。

|

|

|

| PCIe SSD | SATA SSD | USB External SSD |

|

|

|

| eUFS | eMMC | USB Flash Drive |

|

|

|

| UFS Card | microSD Card | SD Card |

ストレージ製品は基本的にフラッシュメモリとコントローラICがセットになっており、Phisonは

- コントローラICの単体販売

- フラッシュメモリとコントローラICを組み込んだ完成品(及びモジュール)販売

を主としています。

さらにモジュール販売はOEM/ODM形態となっています。

ビジネス別売上高割合

売上内訳は以下のようになっていて

- モジュール販売が大半

- コントローラIC単体での売上は20%程度

- 主なアプリケーション先:コンシューマ、ゲーミング、組み込みODM、産業向け

- その他はIP販売等

各々の比率バランスが良いと感じます。

ビジネス別売上高成長推移

各ビジネスの売上高成長推移(直近1年間)は以下のようになっています。

会社全体としての成長も素晴らしいですが、各ビジネスがしっかり成長していて基盤が強いなと感じます。

特に、組み込みODMと産業向けの成長が著しいです。

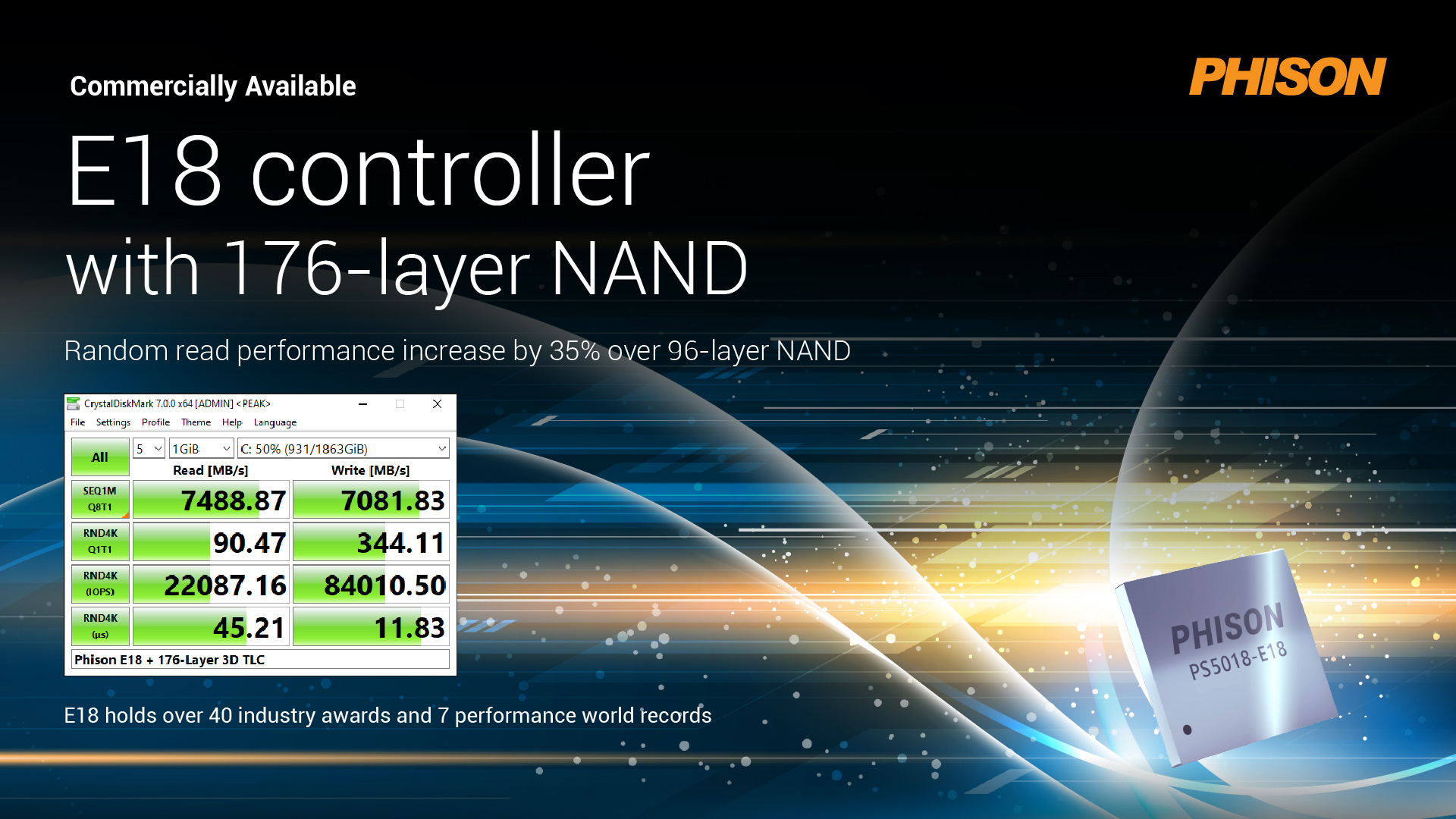

マイルストーン①:2019年に世界初のPCIe 4.0対応SSDコントローラをリリース

2019年のCOMPUTEX TAIPEI(コンピュータ関連の見本市)にて、同社から世界初のPCIe 4.0対応SSDコントローラ「E16」が発表されました。

同イベントでAMD(NASDAQ: AMD)から第3世代Ryzenプロセッサが発表されたのですが、CPUと同時リリースできるようにAMDから懇願され、開発に踏み出したようです。

今年5月には、E16の後継にあたる「E18」がリリースされています。

E16と比較して約1.5倍、PCIe 3.0 4 Laneと比較して約2.1倍読み出し・書き込み速度が速いです。

また、176層3D NANDは現在量産されているNANDで最先端のもので、Micron(NASDAQ: MU)が量産化に成功しています。

マイルストーン②:2022年にPCIe 5.0対応SSDの登場を控える

今年9月28日に、PCIe 5.0接続SSD向けのコントローラ「E26」が発表されました。

- 12nmプロセスで製造

- M.2、U.3、E1.S、E3.Sといった各種フォームファクタに対応

- テストチップは既にテープアウト済み

- E26搭載SSD製品の登場は2022年後半の見込み

PCIe 5.0は1レーンあたりの物理帯域が32GT/sとなっていて、前世代(PCIe 4.0)の16GT/sに対して2倍の転送速度を実現する次世代インタフェース規格です。

コーヒーブレイク:2021年ベストストレージ製品受賞

そんなストレージ製品向けコントローラのリーディングカンパニーであるPhisonですが、StorageNewsLetter.com主催の2021年ベストストレージ製品アワードのSSDコントローラ部門にノミネートされています。

〔中略〕

HDDs

Best in HDDs: Toshiba

Best in HDD controllers: Marvell

SSDs

Best in SSDs: Samsung

Best in SSD controllers: Phison

ストレージ市況:SSDコントローラ市場は今後CAGR +14%で拡大

Market Research Futureの調査によると、SSD向けコントローラ市場は今後CAGR +14%で成長し、2025年にUS$190億の市場規模に拡大するようです。

使用データ量が加速度的に増加している世の中ですのでフラッシュメモリコントローラ市場のみならずストレージ市場全体においても明るい成長が期待できると思います。

最近ではFacebookが社名変更して、VR/ARに力を入れていくなんて話があるわけで

仮想空間を作ろうならば莫大なデータ量を保存するためのストレージ、そして圧倒的なデータ書き込み・読み出し速度が求められてきます。

SSDをはじめとする近年のNANDフラッシュメモリ搭載ストレージ製品はコントローラの性能がシステム全体の性能を決定すると言っても過言ではなく、フラッシュメモリのコントローラIC需要は今後も強い状況が予測されます。

半導体不足の観点から見てもコントローラIC製造に使用するプロセスメインストリームは1Xnm ~ 4Xnmと言われており、半導体不足の特に深刻なプロセスノード帯と被ってくるわけです。

さらにハイエンドのコントローラICはCPUを3つ内蔵し毎秒7GB近いデータを処理しなければならなく、今後PCIe 5.0、6.0と世代が進むにしたがって、さらなる(1)処理能力の向上、(2)低消費電力化、の要求により適用プロセスの一桁nm入りは確実視されています。

コーヒーブレイク:MSCI Global Standard Indexに採用

PhisonはMSCI社のGlobal Standard Indexに採用されています。

TPEX上場企業約800社の内、以下の5社が本指数に採用されています(2020年12月末時点)。

| 銘柄コード | 企業名 | セクター |

|---|---|---|

| 3105 | WIN Semiconductors 穩懋半導體 |

半導体 |

| 4743 | Oneness Biotech 合一生技 |

バイオテクノロジー医療 |

| 5347 | Vanguard International Semiconductor 世界先進積體電路 |

半導体 |

| 6488 | GlobalWafers 環球晶圓 |

半導体 |

| 8299 | Phison Electronics 群聯電子 |

半導体 |

― TPEX市場の概要 より

WIN SemiとGlobalWafersについては過去記事で紹介していますので、興味あれば読んでみて下さい。

株価推移

年初来チャート

- 株価:377.5TWD

- 年初来リターン:+13.53%

(2021年11月5日時点)

春先にかけて株価が大きく上昇し、その後はジリ貧ですね……

モジュール販売が売上の70%以上を占めているとは言え、やはり半導体メモリの短期的な価格・受給の影響を受けます。

半導体メモリ銘柄は外から見ているぐらいが丁度いいで

ではなぜ銘柄紹介するんですかw

15年チャート

メモリはコモディティなので短期的な株価推移はどうしてもサイクル調になってしまいますが、長期で見るとこの会社の株価は右肩上がりなのです。

ズンズンズンズンズンズン

5G、ビッグデータ、メタバースによるストレージ市場のさらなる成長は期待できるので良いかもです。

業績(四半期)

売上高・粗利益・営業利益

粗利益率・営業利益率

EPS

- 2020Q3、2020Q4は子会社株売却による特別利益をそれぞれ、4.02TWD、12.26TWDを含む

業績(通年)

売上高・粗利益・営業利益

粗利益率・営業利益率

EPS

- 前述の通り、2020年通年EPSは子会社株売却による特別利益を含んだ数値

収益性(通年)

ROE・ROA

株主還元(通年)

EPS・配当金・配当性向

配当金・配当利回り

- 10年間で3.2% → 4.6%と徐々に配当利回りを上げながらも配当性向は50%前後をキープ

まとめ

- NANDフラッシュメモリ向けコントローラに特化したファブレスIC設計企業

- コントローラIC単体での売上は20%程度で、利益マージンの大きいモジュール販売が大半を占める

- 業界最先端の176層3D NANDフラッシュメモリ対応コントローラを発表

- 2022年にPCIe 5.0 SSDの登場を控える

- ストレージ業界の拡大と共に成長するグロース銘柄でありながら配当利回りは4%前後の高配当株でもある

では、この辺で。

拜拜~

【資産運用報告】【2021年10月】

どもども、たいかぶ(@taikabu0)です。

11月になり、台湾もやっと涼しくなってきました。

先月のブログ記事投稿は9月の資産運用報告のみとなりました。

最近、ブログはおろかTwitterもあまり更新できておりません。

現在Q3決算シーズンの山場なので決算まとめツイートぐらいは頑張りたいです。

(たいかぶ ガンバル)

さて私のブログ・Twitter更新頻度の低さとは裏腹に、10月の株式市場は9月の大幅下落からの戻りが強かったです。

結果的に米国主要3指数は歴代最高値を更新したという状況です。

秋から年始にかけての米国株式市場は一年の中で大きく上昇するケースが多いと言われています。

入金力増やして波に乗りたいですね。

それでは10月の資産運用報告やっていきます。

更新履歴

- 2022年4月29日:GlobalWafersの銘柄コード修正

- 2022年4月23日:サムネイル更新

運用成績

資産運用額

以下、10月末時点での台湾ドル建て株式資産の資産運用額と年初・前月・前年同月比です。

| 資産運用額 (10月末時点) |

2,759,906TWD (約1,130万円) |

|

|---|---|---|

| 年初比 | +1,236,984TWD (約+507万円) |

+81.22% |

| 前月比 | +117,357TWD (約+48万円) |

+4.44% |

| 前年同月比 | +1,626,639WD (約+666万円) |

+143.54% |

2020年12月31日時点の資産運用額:1,522,922TWD(約624万円)

為替レート:1TWD=4.096JPYで計算しています。以降、全てこのレートに従います。

運用資産推移(年初来)

以下、年初来の運用資産推移です。台湾ドル建て株式資産のみとなります。円建ての日本株式資産は含みません。現金も同様。

日本円表記

台湾ドル表記

【グラフの見方】

■:元本

■:含み益

■+■:資産運用額

またグラフ中の2020/12は12月末時点の数値になります。これを年初の運用資産としています。

- 10月末時点の運用資産:1,130万円

- 前月比+4.44%(48万円増)

- 年初比+81.22%(507万円増)

再び1,200万円射程圏内に来ました。

11月中に1,200万円を超えて、あわよくば年内に1,300万円到達してくれないかなーと願っています。

そうすると来年末までに2,000万円越えが堅くなります。

評価損益額・率

10月末時点でのポートフォリオ全体の含み益は+16.09%で+382,419TWD(約121万円)です。

前述した運用資産推移を見て頂けるとわかりますが、含み益に関しては今年ほぼ横ばいです。

ちょこちょこ利確しているのが一要因ではありますが、それよりも圧倒的に年初来リターンが低いです(後述)。

年初来リターン

年初来リターンは+8.79%です。

年初来リターンの算出には修正ディーツ法を用いました。修正ディーツ法は、入出金を加味したパフォーマンスを計算する方法の一つです。

ちなみに以下、主要指数の2021年10月29日時点の年初来リターンです。

- S&P500:+22.61%

- NASDAQ総合指数:+20.25%

- 台湾加権指数:+15.3%

- TOPIX(東証株価指数):+10.89%

- 日経平均:+5.28%

― Bloomberg より

- 9月末時点の年初来リターン+5%から+8.8%まで回復

11, 12, 1月相場の上昇相場に乗りたいです( ◠‿◠ )

入出金合計額(年初来)

10月末時点での2021年の入出金合計額は+1,045,874TWD(約+428万円)です。

以下、年初来の月別入金額推移です。

日本円表記

台湾ドル表記

運用資産増減額(年初来)

ということで上記を全てまとめると、2021年に入ってから10月末で運用資産増減額は+1,236,984TWD(約+507万円)です。

ポートフォリオ

以下、10月末時点のポートフォリオ(時価総額ベース)です。

銘柄・アセット

■個別株: 59.4%

■ETF: 50.6%

地域

地域別にみると

- 台湾: 48.5%

- 米国: 42.6%

- 中国: 8%

となっています。

低迷する中国指数の影響を小さくするために、6月以降米国比率を増やしています。

10月時点で米国割合42%まで拡大。

そして、つい(?)にETFの比率が個別株比率を上回りました。

保有銘柄

次に各々の保有銘柄のパフォーマンスにフォーカスしていきます。

2021年10月末時点の保有銘柄評価損益率ベスト3、ワースト3は

評価損益率ベスト3

- ASE: +58%

- TSMC: +36%

- GlobalWafers: +20%

評価損益率ワースト3

- S&P 500 ETF: +3%

- WIN Semi: -1.6%

- MSCI China Free 50 ETF: -22%

です。

以下、全保有銘柄の成績です。

保有銘柄(個別株)

| 銘柄名 | 銘柄 コード |

保有 数量 |

取得額 (TWD) |

評価額 (TWD) |

評価 損益率 |

|---|---|---|---|---|---|

| TSMC 台積電 |

2331 | 1,450 (±0) |

433.47 | 590 | +35.51% (+2.3 ppt) |

| WIN Semi 穩懋 |

3105 | 600 (±0) |

361.69 | 357.5 | -1.6% (+13.07 ppt) |

| ASE 日月光 |

3711 | 2,000 (±0) |

62.71 | 99.8 | +58.45% (-14.6 ppt) |

| GlobalWafers 環球晶 |

6488 | 100 (±0) |

628.9 | 760 | +20.31% (-5.54 ppt) |

| eMemory 力旺 |

3529 | 10 (+10) |

2,143 | 310 | +6.85% (±0 ppt) |

括弧は前月比

- ASE、GlobalWafersは先月に続き評価益の大幅な下落

- WIN Semiが前月比+13ppt上昇!

WIN Semiがついにプラ転しそう( ;∀;)

ASEに至ってはダブルバガーからの大幅転落です

売却タイミング誤った感が否めんな

保有銘柄(ETF)

| 銘柄名 | 銘柄 コード |

保有 数量 |

取得額 (TWD) |

評価額 (TWD) |

評価 損益率 |

|---|---|---|---|---|---|

| NASDAQ-100 富邦NASDAQ |

00662 | 14,000 (+2,000) |

48.23 | 55.9 | +15.63% (+3.03 ppt) |

| SOX 國泰費城半導體 |

00830 | 8,000 (±0) |

26.77 | 30.13 | +12.3% (+3.65 ppt) |

| MSCI China Free 50 中信中國50 |

00752 | 9,000 (±0) |

31.33 | 24.55 | -21.83% (+4.49 ppt) |

| S&P 500 元大S&P500 |

00646 | 4,000 (±0) |

37.72 | 39.04 | +3.24% (+3.84 ppt) |

括弧は前月比

- ETF全て評価益が先月比プラス

結局米国指数しか勝たん

爆損のチャイナETF…

取引した銘柄

以下、10月に取引した銘柄です。

新規購入

- eMemory:10株

追加購入

- NASDAQ-100 ETF:2,000株

売却

- ICE FactSet 台湾ESG半導体 ETF:6,000株

- 10月の大きな下落の時にNASDAQ-100 ETF買い増し

- 台湾半導体ETFは全て売却

台湾半導体ETF売却で得た資金は米国個別株に充てようかなと思っています。

まとめ

- 1 ~ 10月の運用資産増減額:+507万円(前月比+48万円)

- 1 ~ 10月の合計入金額:+428万円(前月比+15万円)

- 修正ディーツ法により算出した年初来リターンは+8.79%

では、この辺で。

拜拜~

【資産運用報告】【2021年9月】

どもども、たいかぶ(@taikabu0)です。

お久しぶりでございます。1ヶ月近くブログの更新が途絶えておりました。

皆様いかがお過ごしでしょうか?

9月はアノマリー的に苦しい相場なると言われていて、今月は株式の取引を一切せず静観していました。

苦しい相場になる覚悟が出来ていても、寝ているだけで資産が減っていく毎日はなかなか辛かったです。。。。

10月に突入して既に2週間以上経過していますが9月の資産運用報告やっていきます。

余談ですが本記事から挿入グラフもダークモードに対応しています。スマホ・PCの設定をダークモードに切り替えてもグラフが正常に表示されるので試してみて下さい。テキスト文字に関しては以前よりダークモード対応です。

更新履歴

- 2022年4月29日:GlobalWafersの銘柄コード修正

- 2022年4月23日:サムネイル更新

運用成績

資産運用額

以下、9月末時点での台湾ドル建て株式資産の資産運用額と年初・前月・前年同月比です。

| 資産運用額 (9月末時点) |

2,642,549TWD (約1,056万円) |

|

|---|---|---|

| 年初比 | +1,119,627TWD (約+447万円) |

+73.52% |

| 前月比 | -158,659TWD (約-63万円) |

-5.66% |

| 前年同月比 | +1,717,430WD (約+681万円) |

+185.64% |

2020年12月31日時点の資産運用額:1,522,922TWD(約608万円)

為替レート:1TWD=3.995JPYで計算しています。以降、全てこのレートに従います。

運用資産推移(年初来)

以下、年初来の運用資産推移です。台湾ドル建て株式資産のみとなります。円建ての日本株式資産は含みません。現金も同様。

日本円表記

台湾ドル表記

【グラフの見方】

■:元本

■:含み益

■+■:資産運用額

またグラフ中の2020/12は12月末時点の数値になります。つまり年初の資産です。

- 9月末時点の運用資産は1,056万円

- 前月比-5.7%(63万円減)

- 年初比+73.5%(447万円増)

なんとか1,000万円台はキープしました...

評価損益額・率

9月末時点でのポートフォリオ全体の含み益は+12.06%で+302,225TWD(約121万円)です。

運用成績(年初来)

年初来リターン

年初来リターンは+5.15%です。

年初来リターンの算出には修正ディーツ法を用いました。修正ディーツ法は、入出金を加味したパフォーマンスを計算する方法の一つです。

ちなみに以下、主要指数の2021年9月30日時点の年初来リターンです。

- 台湾加権指数:+14.95%

- S&P500:+14.68%

- NASDAQ総合指数:+12.11%

- TOPIX(東証株価指数):+12.49%

- 日経平均:+7.32%

― Bloomberg より

- 8月末時点で+13%あった年初来リターンが+5%まで下落

9月相場にフルボッコされました/(^o^)\

入出金合計額

9月末時点での2021年の入出金合計額は+1,010,149TWD(約+404万円)です。

9月は一切株式の売買を行いませんでした。

以下、年初来の月別入金額推移です。

日本円表記

台湾ドル表記

9月は株式の売買を一切行っていませんが配当金の入金がありましたので入出金としてはマイナスになっています。

配当金の自動再投資の設定はおこなっておりません。

運用資産増減額

ということで上記を全てまとめると、2021年に入ってから9月末で運用資産増減額は+1,119,627TWD(日本円で約+447万円)です。

運用資産増減額 = 入出金合計額 + 評価損益額

になります。

ポートフォリオ

以下、9月末時点のポートフォリオ(時価総額ベース)です。

銘柄・アセット

■個別株: 50.3%

■ETF: 49.7%

地域

地域別にみると

- 台湾: 54%

- 米国: 38%

- 中国: 8%

となっています。

パフォーマンスを改善すべく、6月頃から

- 中国比率減少

- 米国比率増加

に努めています。

保有銘柄

次に各々の保有銘柄のパフォーマンスにフォーカスしていきます。

2021年9月末時点の保有銘柄評価損益率ベスト3、ワースト3は

評価損益率ベスト3

- ASE: +73%

- TSMC: +33%

- GlobalWafers: +26%

評価損益率ワースト3

- S&P 500 ETF: -0.6%

- WIN Semi: -15%

- MSCI China Free 50 ETF: -26%

です。

以下、全保有銘柄の成績です。

保有銘柄(個別株)

| 銘柄名 | 銘柄 コード |

保有 数量 |

取得額 (TWD) |

評価額 (TWD) |

評価 損益率 |

|---|---|---|---|---|---|

| 台積電 TSMC |

2331 | 1,450 (±0) |

433.47 | 580 | +33.21% (-6.92 pt) |

| 日月光 ASE |

3711 | 2,000 (±0) |

62.71 | 109 | +73.05% (-18.18 pt) |

| 穩懋 WIN Semi |

3105 | 600 (±0) |

361.69 | 310 | -14.67% (-5.64 pt) |

| 環球晶 GlobalWafers |

6488 | 100 (±0) |

628.9 | 795 | +25.85% (-11.88 pt) |

括弧は前月比

- 4銘柄とも全て評価益が先月比マイナス

- 特にASE、GlobalWafersの評価益は18.2、11.9 ptの下落

9月は毎晩枕を濡らしました( ;∀;)

保有銘柄(ETF)

| 銘柄名 | 銘柄 コード |

保有 数量 |

取得額 (TWD) |

評価額 (TWD) |

評価 損益率 |

|---|---|---|---|---|---|

| 富邦NASDAQ NASDAQ-100 ETF |

00662 | 12,000 (±0) |

47.35 | 53.45 | +12.6% (-5.05 pt) |

| 國泰費城半導體 SOX ETF |

00830 | 8,000 (±0) |

26.77 | 29.15 | +8.65% (-4.54 pt) |

| 中信中國50 MSCI China Free 50 ETF |

00752 | 9,000 (±0) |

31.33 | 23.14 | -26.32% (-2.848pt) |

| 元大S&P500 S&P 500 ETF |

00646 | 4,000 (±0) |

37.72 | 37.59 | -0.6% (-2.17pt) |

| 中信關鍵半導體 ICE FactSet 台湾ESG半導体 ETF |

00891 | 6,000 (±0) |

15.2 | 15.65 | +2.69% (-1.64 pt) |

括弧は前月比

- ETFも全て評価益が先月比マイナス

9月相場が苦しいのは覚悟していましたがここまでとは…

寝ているだけでお金が減っています。

取引した銘柄

以下、9月に取引した銘柄です。

新規購入

- なし

追加購入

- なし

売却

- なし

冒頭にもありますが9月は株式の取引を一切おこなっていません。

苦しい展開になることは言われておりましたので静観していました。

10月後半から様子見ながら買っていこうかなと思っています。

まとめ

- 1 ~ 9月までの9ヶ月間の運用資産増減額:+447万円(前月比-63万円)

- 1 ~ 9月までの9ヶ月間の合計入金額:+404万円(前月比±0万円)

- 修正ディーツ法により算出した年初来リターンは+5.15%

1ヶ月近くブログの更新が途絶えておりましたm(_ _)m

今月から第3四半期決算シーズンなので時間見つけてブログ更新頑張っていこうと思います。

では、この辺で。

拜拜~

【台湾株ニュース】指数構成銘柄入れ替え《台湾50指数》

現時点(2021年9月3日)で年初来リターン+17.11%の台湾50指数

構成銘柄上位にTSMC、MediaTek、ホンハイ、UMCが名を連ね、成長著しい台湾の半導体産業の拡大と共に数値が上昇していると言っても過言ではない本指数。

実際ハイテクセクターが6 ~ 7割を占めています。

9月3日のニュースで台湾50指数の構成銘柄入れ替えが報じられたので、追加銘柄について軽く紹介したいと思います。

また最後に台湾指数に連動するETF商品の紹介をしています。

S&P500指数やNASDAQ総合指数と肩を並べるパフォーマンスを出している台湾指数です。

ぜひ最後まで読んで下さい。

更新履歴

- 2022年4月23日:サムネイル更新

EC銘柄追加、建設資材銘柄除外

建設資材企業の1銘柄が除外、EC企業の1銘柄が追加されます。

構成銘柄入れ替えは9月22日に実施です。

追加銘柄

- 富邦媒(8454)

除外銘柄

- 亞泥(1102)

追加銘柄:富邦媒(富邦媒體科技/英名:momo)

2004年設立の会社で、ウェブショッピング事業、TVショッピング事業等を主としています。

台湾二大EC(momo、PChome)の一角で、BtoC型ECの最大手になります。

近年は東南アジアや中東に進出し、事業拡大を行なっております。

momo、PChome共に頻繁に利用させていただいておりますm(_ _)m

EC銘柄は去年コロナで株価が噴きました。

サクッとmomoの株価チャートとリターンをおさらいしたいと思います。

2年チャート(月足)

上場来チャート(月足)

直近の累計リターンは

- 年初:+148%

- 1年:+107%

- 2年:+504%

になっております。

アジア圏には将来のAmazonやAlibaba、JD.comになる可能性を秘めているEC銘柄がたくさん眠っており、お宝銘柄発掘に精が出そうです(笑)

追加候補銘柄

この入れ替えと同時に、以下5銘柄が台湾50指数の構成候補銘柄になります。

- 欣興(3037)

- 開發金(2883)

- 群創(3481)

- 台灣高鐵(2633)

- 緯穎(6669)

台湾50指数連動型ETF商品一覧

では最後に台湾50指数に連動するETFを紹介しておきます。

| 商品名 | シンボル |

|---|---|

| 元大台灣50 | 0050 |

| 富邦台50 | 006208 |

| iShares MSCI Taiwan ETF | EWT |

- 0050、006208:台湾証券取引所での取り扱い

- EWT:ニューヨーク証券取引所

厳密にはiShares MSCI Taiwan ETFはMSCI台湾25/50指数への連動を目指すETFになります。

本ブログの「台湾50指数」はFTSE台湾50指数を指します。

前者はMSCI社、後者はFTSE社が算出するインデックスですね。

《過去記事》iShares MSCI Taiwan ETF

以下、iShares MSCI Taiwan ETF(NYSE: EWT)の紹介記事です。

投資対象の参考にしていただければ幸いです。

以下、4月のツイートです。

iShares MSCI Taiwan ETF、まじでパフォ良いからオススメ

— たいかぶ🐻❄️ (@taikabu0) April 29, 2021

《年初来リターン》$EWT +22%$SOXX +15%$QQQ +9%

SOX指数、NASDAQ 100よりパフォ良いよ https://t.co/SC75Mdreat

《過去記事》元大台灣50、富邦台50

以下、元大台灣50(TWSE: 0050)、富邦台50(TWSE: 006208)の紹介記事です。

投資対象の参考にしていただければ幸いです。

元大台灣50は台湾で一番ポピュラーなETFとなっております。ファンド規模も大きく長期積立運用に向いていると思います。

その他台湾の国内ETFについて知りたい方は以下の記事をどうぞ。

まとめ

- 9月3日時点で年初来リターン+17%の台湾50指数

- 構成銘柄上位にTSMC、MediaTek、ホンハイ、UMC等の優良ハイテク企業が名を連ねる

- 9月22日に本指数構成銘柄の入れ替えが実施される

- 建設資材企業1銘柄が除外され、EC企業1銘柄を追加

- 新たに指数に組み込まれるmomoは台湾のEC最大手

では、この辺で。

拜拜~

【資産運用報告】【2021年8月】

どもども、たいかぶ(@taikabu0)です。

資産運用報告やっていきまーす

更新履歴

- 2022年4月29日:GlobalWafersの銘柄コード修正

- 2022年4月23日:サムネイル更新

SUMMARY

本ブログで紹介しているのは台湾ドル建ての株式資産のみですが、台湾ドル表記だと読者がイメージしづらいと思うので日本円表記にしています。

以降の各章には、台湾ドル・日本円表記の両方で記載しています。

為替レート:1TWD=3.977JPYで計算しています。以降、全てこのレートに従います。

運用成績

資産運用額

以下、8月末時点での台湾ドル建て株式資産の資産運用額と年初・前月・前年同月比です。

| 資産運用額 (8月末時点) |

2,801,208TWD (約1,114万円) |

|

|---|---|---|

| 年初比 | +1,278,286TWD (約+508万円) |

+83.94% |

| 前月比 | +301,569TWD (約+120万円) |

+12.28% |

| 前年同月比 | +1,822,422TWD (約+725万円) |

+186.19% |

年初の資産運用額:1,522,922TWD(約606万円)

運用資産推移(年初来)

以下、年初来の運用資産推移です。台湾ドル建て株式資産のみとなります。円建ての日本株式資産は含みません。現金も同様。

台湾ドル表記

日本円表記

【グラフの見方】

■:元本

■:含み益

■+■:資産運用額

またグラフ中の2020/12は12月末時点の数値になります。つまり年初の資産です。

8月初旬に運用額1,000万円を超えたのですが

8月末時点で早くも1,100万円超えました\(^o^)/

評価損益額・率

8月末時点でのポートフォリオ全体の含み益は+19.06%で+448,514TWD(約178万円)です。

運用成績(年初来)

年初来リターン

年初来リターンは+12.92%です。

年初来リターンの算出には修正ディーツ法を用いました。修正ディーツ法は、入出金を加味したパフォーマンスを計算する方法の一つです。

ちなみに以下、主要指数の2021年8月31日時点の年初来リターンです。

- S&P500:+20.41%

- 台湾加権指数:+18.72%

- NASDAQ総合指数:+18.4%

- TOPIX(東証株価指数):+8.65%

- 日経平均:+2.35%

― Bloomberg より

台湾加権指数は疎か、米国指数に対しても大きくアンダーパフォームし出しました/(^o^)\

入出金合計額

8月末時点での2021年の入出金合計額は+1,010,149TWD(約+402万円)です。

8月のみで211,652TWD(約84万円)の入金でした。

以下、年初来の月別入金額推移です。

台湾ドル表記

日本円表記

運用資産増減額

ということで上記を全てまとめると、2021年に入ってから8月末までで運用資産増減額は+1,278,286TWD(日本円で約+508万円)です。

運用資産増減額 = 入出金合計額 + 評価損益額

になります。

ポートフォリオ

8月末時点のポートフォリオは

アセット別

- 個別株: 51%

- ETF: 49%

地域別

- 台湾: 54%

- 米国: 38%

- 中国: 8%

となっています。

パフォーマンスを改善すべく、6月頃から

- 中国比率減少

- 米国比率増加

に努めています。

とにかく米国ETFを多く買っています(後述)。

保有銘柄

次に各々の保有銘柄のパフォーマンスにフォーカスしていきます。

2021年8月末時点の保有銘柄評価損益率ベスト3、ワースト3は

評価損益率ベスト3

- ASE: +91%

- TSMC: +40%

- GlobalWafers: +38%

評価損益率ワースト3

- S&P 500 ETF: +2%

- WIN Semi: -9%

- MSCI China Free 50 ETF: -24%

です。

以下、全保有銘柄の成績です。

保有銘柄(個別株)

| 銘柄名 | 銘柄 コード |

保有 数量 |

取得額 (TWD) |

評価額 (TWD) |

評価 損益率 |

|---|---|---|---|---|---|

| 台積電 TSMC |

2331 | 1,450 (±0) |

436.22 | 614 | +40.13% (+7.76 pt) |

| 日月光 ASE |

3711 | 2,000 (±0) |

66.9 | 128.5 | +91.23% (+8.93 pt) |

| 穩懋 WIN Semi |

3105 | 600 (±0) |

361.69 | 330.5 | -9.03% (-4.27 pt) |

| 環球晶 GlobalWafers |

6488 | 100 (±0) |

628.9 | 870 | +37.73% (+3.65 pt) |

括弧は前月比

- ASEの含み益が前月比+8.9ppt上昇し、ダブルバガー目前!

- TSMC、GlobalWafersも順調に含み益を拡大

- 一方、苦しい展開の続くWIN Semi

化合物半導体の時代が来るって言ったやつ誰だよ\(^o^)/

たいかぶじゃんww

保有銘柄(ETF)

| 銘柄名 | 銘柄 コード |

保有 数量 |

取得額 (TWD) |

評価額 (TWD) |

評価 損益率 |

|---|---|---|---|---|---|

| 富邦NASDAQ NASDAQ-100 ETF |

00662 | 12,000 (+1,000) |

47.35 | 55.85 | +17.65% (+4.06 pt) |

| 國泰費城半導體 SOX ETF |

00830 | 8,000 (±0) |

26.77 | 30.37 | +13.19% (+4.84 pt) |

| 中信中國50 MSCI China Free 50 ETF |

00752 | 9,000 (±0) |

31.33 | 23.92 | -23.84% (-2.86 pt) |

| 元大S&P500 S&P 500 ETF |

00646 | 4,000 (±0) |

37.72 | 38.61 | +2.1% (+2.1 pt) |

| 中信關鍵半導體 ICE FactSet 台湾ESG半導体 ETF |

00891 | 6,000 (+2,000) |

15.2 | 15.9 | +4.33% (+2.34 pt) |

括弧は前月比

- 中国指数ETF以外順調に含み益を拡大

- チャイ株は息していない\(^o^)/

取引した銘柄

以下、8月に取引した銘柄です。

新規購入

- S&P 500 ETF(元大S&P500):4,000株

追加購入

- NASDAQ-100 ETF(富邦NASDAQ):1,000株

- ICE FactSet 台湾ESG半導体 ETF(中信關鍵半導體):2,000株

売却

- S&P GSCI 原油 ETF(期元大S&P石油):2,000株

原油ETFは購入から100日経過したので売りました。

まとめ

- 1 ~ 8月までの8ヶ月間の運用資産増減額:+508万円(前月比+120万円)

- 1 ~ 8月までの8ヶ月間の合計入金額:+402万円(前月比+84万円)

- 修正ディーツ法により算出した年初来リターンは+12.92%

- 日本の主要指数(日経平均、TOPIX)に対してはアウトパフォーム

- 台湾加権指数、米国主要指数(S&P500、NASDAQ総合指数)に対してはアンダーパフォーム

では、この辺で。

拜拜~

【2021CQ2決算】シリコンウエハ業界大手3社の業績と今後の見通し《信越化学、SUMCO、GlobalWafers》

シリコンウエハ業界大手3社(信越化学、SUMCO、GlobalWafers)の2021年第2暦四半期決算をまとめました。

この記事を読むと

- 各社の2021CQ2業績

- 今後のウエハ受給/価格

- 今後の各社の設備投資

について知ることができます。

特に、設備投資への動向については半導体不足と言われている状況下で投資家が頭に入れておく情報であると思います。

更新履歴

- 2022年4月23日:サムネイル更新

決算資料(参照資料)

以下、決算資料のダウンロード先です。

また本記事を読むにあたっての注意点として以下2点を挙げさせていただきます。

- 信越化学 = 電子材料事業の業績

- 会計期間の違い(信越化学は3月期決算、SUMCOとGlobalWafersは12月期決算)

2点目に関しては、信越化学の「2021CQ2 = 2021年度第1四半期」を意味します。

1点目についてですが、当四半期より報告セグメントが変更されました。

半導体シリコンビジネスは電子材料事業に組み込まれ、他に

- 半導体用封止材

- LED用パッケージ材料

- フォトレジスト

等のビジネスが本セグメントに含まれています。

2021年第2暦四半期業績

信越化学

| 2021CQ2 | QoQ | YoY | |

|---|---|---|---|

| 売上高 | 1,611億円 | +4.5% | +11.5% |

| 営業利益 | 567億円 | +19.4% | +9.4% |

SUMCO

| 2021CQ2 | QoQ | YoY | |

|---|---|---|---|

| 売上高 | 818億円 | +7.7% | +9.2% |

| EBITDA | 247億円 | +18.8% | +8.3% |

| EBITDAマージン | 30.3% | +2.9ppt | -0.2ppt |

| 営業利益 | 124億円 | +32.3% | +7.6% |

| 営業利益率 | 15.1% | +2.8ppt | -0.3ppt |

| 純利益 | 90億円 | +22.0% | +8.0% |

| 純利益率 | 11.0% | +1.3ppt | -0.1ppt |

| EPS | 31.01円 | +22.3% | +8.4% |

SUMCOのQ2決算の詳細な内容についてはこちらをどうぞ

GlobalWafers

| 2021Q2 | QoQ | YoY | |

|---|---|---|---|

| 売上高 | 152億TWD (約597億円) |

+2.7% | +11.0% |

| EBITDA | 69億TWD (約271億円) |

+37.0% | +23.4% |

| EBITDAマージン | 45.5% | +11.4ppt | +4.6ppt |

| 営業利益 | 43億TWD (約169億円) |

+7.8% | +0.7% |

| 営業利益率 | 28.0% | +1.3ppt | -2.9ppt |

| 純利益 | 39億TWD (約153億円) |

+47.3% | +16.4% |

| 純利益率 | 26.0% | +7.8ppt | +1.2ppt |

| EPS | 9.09TWD | +47.1% | +16.4% |

括弧内に日本円換算値を記載しました。1TWD=3.925JPYで計算しています。

GlobalWafersのQ2決算の詳細な内容についてはこちらをどうぞ

2021年第2暦四半期のシリコンウエハ市場振り返り

以下、各社のカンファレンスコールでのCEOコメント及び質疑応答の中で2021年4 ~ 6月期のシリコンウエハ市場に関する内容をまとめたものになります。

また、以降の各センテンスの先頭における四角マークは

- ■:信越化学

- ■:信越化学

- ■:GlobalWafers

の各々のカンファレンスコールをソースとしていることを意味します。

300mmウエハ

- ■ほとんどのウエハメーカーはフル稼働状態

- ■全分野において半導体デバイス好調

- ■半導体不足に起因するサプライチェーンでの在庫積み上げも含まれている可能性あり

- ■ロジック向け:更に需要が増大し、タイト感増幅

- ■メモリ向け:DRAMに続き、NANDも回復

200mmウエハ

- ■自動車を始めとして需要の強い状況が続いている

- ■2022年に向けての引き合いが強いが、再投資が可能な価格水準ではない

- ■車載・民生・産業向け好調

- ■人員増強による増産対応実施も供給が需要に追い付かない

今後の受給

以下、各社のカンファレンスコールでのCEOコメント及び質疑応答の中で今後のシリコンウエハ受給に関する内容をまとめたものになります。

マーケット全体

- ■2022年通年の見込みウエハ供給は依然として非常にタイト

- ■2021年下半期だけでなく2022、2023年通してタイトであると見込む

- ■需要の強さ:300mm = 200mm > 150mm

300mmウエハ

- ■ロジック向け:需要増加により需給は更に逼迫

- ■メモリー向け:同上

- ■グリーンフィールドの立ち上げにより新たな生産能力が追加されるまでは需給はますます逼迫する見込み

- ■2021年同様に出荷数プラス成長継続

- ■EWとPWの需要が特に強い

EW(Epitaxial Wafer、エピタキシャル・ウエハ)

PW(Polished Wafer、ポリッシュト・ウエハ)

です。

200mmウエハ

- ■好調継続

- ■引き続き人員増強による増産対応を実施するも需要には追い付いていない

- ■タイト感が凄まじい

- ■SOIの需要が特に強い

SOI(Silicon-On-Insulator Wafer、SOIウエハ)

です。

150mmウエハ

- ■他の口径同様、安定した強い需要

今後の見通し:ウエハ価格

300mmウエハ

- ■スポット価格:値上げで決着しつつある

200mmウエハ

- ■スポット価格:300mm同様に値上げで決着しつつある

今後の設備投資

今後の設備投資については会社ごとにまとめました。

信越化学

全体

- ■キャパ増強におけるポリシー:期待先行ではなく、契約に基づく逐次増設

- ■製造装置の納期が延びていることもあり、新規設備投資にはある程度の時間を要する

- ■2022年、2023年に増量して欲しいという要望の全てには応えられない状況

- ■これまでの逐次増産(ブラウンフィールド)とは異なり、建屋からの投資(グリーンフィールド)が必要になると、投資額は大きくなる

- ■顧客一社一社と丁寧に話し合いと進めており、そのコストについて十分に理解をいただいている

SUMCO

300mmウエハ

- ■グリーンフィールド投資による増量は、価格と期間のコミットメントが必要で、顧客にはご理解いただいている

- ■稼働時期は、2024年初頭から段階的に逐次増産を継続する

- ■投資資金については、自己資金、銀行借り入れ、社債、公募増資等いろいろな選択肢があるので、これから検討していくことになる

GlobalWafers

全体

- ■グリーンフィールド:将来的に計画するが今はその時期ではない

- ■ブラウンフィールド:300mmウエハ拡張が向こう18 ~ 20ヶ月における最優先の設備投資プロジェクト

300mmウエハ

- ■拡張対象ファブ:日本、SOI@アメリカ、EW@台湾・韓国以外

- ■2023年からこれらブラウンフィールド投資による恩恵を受ける

まとめ

- 300mmウエハ:①ほとんどのウエハメーカーはフル稼働状態、②半導体不足に起因するサプライチェーンでの在庫積み上げも含まれている可能性あり

- 200mmウエハ:人員増強による増産対応実施も供給が需要に追い付かない

- 今後の受給:①2022年通年の見込みウエハ供給は依然として非常にタイト、②2021年下半期だけでなく2022、2023年通してタイトであると見込む

- 設備投資:GlobalWafersが300mmウエハファブへのブラウンフィールド投資を行う

では、この辺で。

拜拜~

【2021Q2決算】シリコンウエハ大手の業績と今後の見通し《GlobalWafers》

シリコンウエハ大手、GlobalWafers(TPEX: 6488)の2021年第2四半期決算をまとめました。

この記事を読むと

- Q2業績の振り返り

- Siltronic買収進捗

- 今後のウエハ受給・設備投資

について知ることができます。

更新履歴

- 2022年4月23日:サムネイル更新

決算資料(参照資料)

以下、決算資料のダウンロード先です。

https://www.sas-globalwafers.com/en/gwc-holds-2021q2-english-earnings-call/

2021年第2四半期業績

| 2021Q2 | QoQ | YoY | |

|---|---|---|---|

| 売上高 | 152億TWD (約597億円) |

+2.7% | +11.0% |

| EBITDA | 69億TWD (約271億円) |

+37.0% | +23.4% |

| EBITDAマージン | 45.5% | +11.4ppt | +4.6ppt |

| 営業利益 | 43億TWD (約169億円) |

+7.8% | +0.7% |

| 営業利益率 | 28.0% | +1.3ppt | -2.9ppt |

| 純利益 | 39億TWD (約153億円) |

+47.3% | +16.4% |

| 純利益率 | 26.0% | +7.8ppt | +1.2ppt |

| EPS | 9.09TWD | +47.1% | +16.4% |

括弧内に日本円換算値を記載しました。1TWD=3.925JPYで計算しています。以降、全てこのレートに従います。

- 売上高:過去3番目の売上を記録

- EBITDAマージン:過去最高更新

- 純利益:過去最高更新

- EPS:過去最高更新

Siltronic買収進捗

― 2021年第2四半期決算説明会資料 より

- 買収許可承認済み:ドイツ/オーストリア/韓国/台湾/シンガポール

- 承認待ち:アメリカ/中国/日本

- 今年後半に買収手続き完了予定(スケジュール通り)

質疑応答

以下、質疑応答をカテゴリ毎にまとめたものになります。

Q2業績振り返り

Q-1

Q2売上高のQoQ / YoY共にプラスの共な要因は?

どのファクターが売上高成長率に特に貢献?

A-1

- 主に2つ

- ①コネクティビティ、スマートフォン、オートモーティブ、パワーデバイスの成長

- これらアプリケーション起因で今年上半期の出荷数が増加

- ②去年Q4に拡張した韓国ファブ

- 拡張完了後から現在に至るまでフル稼働状態

今後のウエハ受給

Q-1

ウエハ口径別の今後の需給について

A-1

- (GlobalWafersの他の製品ラインナップと比較した場合)

- 300mm EW、300mm PW、200mm SOIの需要が特に強い

- 200mmと150mmウエハも安定した需要

- 需要の強さ:300mm = 200mm > 150mm

- 200mmのタイト感は凄まじい

EW, PW, SOIはそれぞれ

EW(Epitaxial Wafer、エピタキシャル・ウエハ)

PW(Polished Wafer、ポリッシュト・ウエハ)

SOI(Silicon-On-Insulator Wafer、SOIウエハ)

です。

Q-2

過去3年間のウエハ出荷数推移を見ると、ウエハ供給量が頭打ちになっているように感じる。

2022年通年のGlobalWafersのキャパとウエハ需要の見通しについて

A-2

- 2022年通年の見込みウエハ供給は依然として非常にタイト

- 特に300mm EW

- 300mmウエハは2021年同様プラス成長継続

- 出荷数成長率は他の口径より大きい

- 2021年下半期だけでなく2022、2023年通してタイトであると見込む

今後の設備投資

Q-1

グリーンフィールドプロジェクトの進捗状況について

A-1

- 将来的にグリーンフィールドによるキャパ拡張を計画するが、今はその時期ではない

今はブラウンフィールドプロジェクトがファーストプライオリティとのことで

- 向こう18 ~ 20ヶ月における最優先の設備投資プロジェクト

- 拡張対象ファブ:日本、SOI@アメリカ、EW@台湾・韓国以外

- 全て300mmウエハへの投資

- 2023年からこれらブラウンフィールド投資による恩恵を受ける

以上を踏まえてグリーンフィールド投資は

- ブラウンフィールドプロジェクト完了後に検討する可能性あり

- グリーンフィールドのクライテリア:

- ①契約価格

- ②グリーンフィールドにより新設する製造ラインの80%をLTAにより確保

- ③(LTAによる)前払い

Siltronic買収における中国当局の承認

Q-1

中国当局からの承認について何かアップデートがあれば。

過去にいくつかの買収がブロックされているが、Applied Materials(NASDAQ: AMAT)のようにブロックされる心配はないのか?

A-1

- スケジュール通りに手続きを行っている

- 特に懸念はない

新規長期契約(LTA: Long Term Agreement)

Q-1

今年6月にGlobalFoundriesとの連携協議署名によるウエハ供給量拡大アナウンスがあったが、他の顧客とのLTAはどのような状況か?

A-1

- 現在多数の顧客とLTAの交渉中

- 交渉にあたっての条件として、3年未満の契約は結んでいない。少なくとも3年必要。

- ウエハ価格についても改善中。

- なぜなら、(ブラウンフィールド・グリーンフィールドの)キャパ拡大によるコスト増。

配当金

Q-1

ウエハ製造キャパ拡大の投資に伴い、例年に比べて2021年の配当性向が下がった。

2022年に(例年通りの)配当性向75 ~ 80%に戻ることはある?

A-1

- 来年の配当性向も今年同様と見込む

- (つまり来年も例年より低い配当性向)

- 向こう2年間は製造キャパ拡大への投資を行うので配当性向は低くなる

業績推移(四半期別)

以下、今回の2021年第2四半期業績を追加した直近13四半期の業績推移になります。

売上高・EBITDA・営業利益

EBITDAマージン・営業利益率

EPS

まとめ

- Q2業績実績:①過去3番目の売上高を記録、②EBITDAマージン、純利益、EPSは過去最高更新

- 増収増益要因:①コネクティビティ、スマートフォン、オートモーティブ、パワーデバイスの成長、②去年拡張した韓国ファブがフル稼働

- 今後のウエハ受給:300mm EW、300mm PW、200mm SOIの需要が特に強い

- 需要の強さ:300mm = 200mm > 150mm

- 2021年下半期だけでなく2022、2023年通してウエハ供給はタイトである見込み

- 向こう18 ~ 20ヶ月における最優先の設備投資プロジェクトは300mmウエハを対象としたブラウンフィールド

- 拡張ファブ:日本、SOI@アメリカ、EW@台湾・韓国以外

では、この辺で。

拜拜~

【2021Q2決算】シリコンウエハ大手の業績と今後の見通し《SUMCO》

シリコンウエハ大手、SUMCO(東証1部: 3436)の2021年第2四半期決算をまとめました。

この記事を読むと

- Q2業績の振り返り

- Q3業績予測

- 今後のウエハ受給・設備投資

- ライバル社の動向に対する見解

について知ることができます。

更新履歴

- 2022年4月23日:サムネイル更新

決算資料(参照資料)

以下、決算資料のダウンロード先です。

2021年第2四半期業績

| 2021Q2 | QoQ | YoY | |

|---|---|---|---|

| 売上高 | 818億円 | +7.7% | +9.2% |

| EBITDA | 247億円 | +18.8% | +8.3% |

| EBITDAマージン | 30.3% | +2.9ppt | -0.2ppt |

| 営業利益 | 124億円 | +32.3% | +7.6% |

| 営業利益率 | 15.1% | +2.8ppt | -0.3ppt |

| 純利益 | 90億円 | +22.0% | +8.0% |

| 純利益率 | 11.0% | +1.3ppt | -0.1ppt |

| EPS | 31.01円 | +22.3% | +8.4% |

- QoQ、YoYで共に増収増益

- 利益率・収益性の改善

ビジネス振り返り

ウエハ市場の振り返りと今後の受給についてのCEO見解を以下にまとめました。

200mmウエハ

- 2018年に5,700千枚

- ようやく5,900千枚に到達すると見込む

- 6,000千枚を超えるキャパはないと予想

- ただ生産性の向上により100千枚ずつ増える可能性もある

6,000千枚でしばらく天井に張り付くと予想しているようです。

300mmウエハ

- 今四半期で7,000千枚超え

- 300mmウエハは今後も続伸予測

- 2020年:8%程度の上昇

- 2021年:13 ~ 14%のプラス成長(見込み)

- 300mmも既に天井と見込む

顧客在庫推定

- 300mmウエハの在庫数が下がってきた

- ロジック向け300mmウエハは最も足りない時期と同水準に

- 0.5ヶ月分の在庫しか持っていない顧客も存在

- メモリ向けは若干余裕があるが、在庫は減少傾向

ロジック向け300mmウエハ不足は深刻のようですね。

300mmウエハ需要と能力増強

- 2022 ~ 2023年はどうやってもウエハが足りない

- 各社ブラウンフィールド投資の余地なしと予測

- グリーンフィールド投資一択だが、グリーンフィールドは時間がかかる

- 2024年を見込む

質疑応答

以下、質疑応答をカテゴリ毎にまとめました。

グリーンフィールド投資

Q-1

半導体不足が分かっているにも関わらず、なかなかグリーンフィールド投資が決定しない状況について

A-1

- 決まる寸前の状態

- 価格と契約期間にコミットメントすることが大前提

- 価格に関しては全体として5 ~ 6割増を期待

- たぶん買うだろうなという推測で増強投資は行わない

Q-2

グリーンフィールド投資をする際の資金調達方法について

A-2

- グリーンフィールド投資と言えど、SUMCOポリシーでは逐次増産

- 現預金が900億円程度(バランスシートより)

- 営業キャッシュフローが上期で500億円ぐらい出ているので通年で900 ~ 1,000億円を見込む

- ここら辺が資金元になる

- ブラウンフィールドでも過去の事例を見ると大体600億円を投資している

Q-3

エクイティによる調達が株式市場で心配されている

A-3

- 上場会社である以上、否定はできない

- 実際のところ調達方法についてはこれから考えていく

台GlobalWafersと独Siltronicの動向について

Q-1

台GlobalWafersと独Siltronicの合併により、彼らが中国の市場シェアを大きく増やすのではないかという心配について

A-1

- 中国がポリッシュトウエハ(以降、PW)を大量に使用しようとしている噂は聞いているが

- 我々は難易度の高い先端品ウエハを製造しており、その中でもエピタキシャルウエハ(以降、EW)の比率が高い

- 値下げ競争でシェアを取るようなビジネスは避けている

- SUMCOはPWの先端品も製造(シェアは低い)

→ つまりそこまで心配はしていない

今後のウエハ受給について

Q-1

独Siltronicが20億ユーロ規模の投資発表をしたことにより、株式市場でウエハ需給バランスに対する懸念が出ている。

2024年以降に各社一気にグリーンフィールド投資を実施すると仮定した場合、増設後の2024, 2025年のウエハ受給についてどのように考えているか。

A-1

- 最近装置納期が長くなっていて早急な増設はできない

- 足りない足りないと言っているのは先端品

- つまり製造できる会社は限られている

- 先端向けウエハは不足状態が続くと見込む

- SUMCOとしては価格と契約期間にコミットメントしてくれる顧客に優先的に供給

- 漏れた顧客はどこから調達するのか、むしろSUMCOが心配している状態(笑)

- 先端品を大量に消費する半導体会社は早めに手を打たなければならない

- 急激な増設ができない2024 ~ 2025年まで世界ウエハ需給は高止まりし、25年ぐらいまでスポット価格は上がり続ける

利益率の低さについて

Q-1

ここ数年のウエハ業界各社の業績を見ていると、製造難易度の高いウエハビジネスをしている会社の方が儲かっていないように見受けられる。

難易度の高い先端品ウエハビジネスを主としているSUMCOは損な役割をやっているのではないか?

EWの検査費用はPWより全然多く、その費用は今後も増大傾向にある。

EWの割合が多く、かつ技術で差別化しているのはわかるが、ちゃんと儲けにつなげられていないのではないか?

A-1

- EWの顧客は世界に大きい会社が3社あるのみ

- 3番手以降は小さい会社

- EWビジネスは安定していて、PWに比べて需要が大きく上下しない

- PWは急に30%伸びたり、突然0になる

- 2017, 2018年はPWが不足したことに対して、EWは安定的

- つまり相対的に見ても、今現在不足に陥ってるPWが儲かるようになったのは事実

- 難しいモノを作っているのに儲からず、簡単な方が儲かるという逆転現象が起こっている

- ただ日本でPWを作り始めたとして、コスト競争に陥ると勝てないので今後も技術難易度の高いウエハ製造にフォーカス

- EWの顧客はSUMCOへのコミットメントが年々深くなっており、その辺も踏まえてウエハ値上げ等のご理解をいただけるかなと考えている

2021年第3四半期業績(予測)

| 2021Q3 | QoQ | YoY | |

|---|---|---|---|

| 売上高 | 860億円 | +5.1% | +20.1% |

| 営業利益 | 125億円 | +0.8% | +88.7% |

| 営業利益率 | 14.5% | -0.6ppt | +5.2ppt |

| EPS | 30.76円 | -0.8% | +164.3% |

業績推移(四半期別)

以下、今回の2021年第2四半期業績を追加した直近13四半期の業績推移になります。

売上高・EBITDA・営業利益

EBITDAマージン・営業利益率

EPS

まとめ

- Q2業績実績:QoQ、YoYで共に増収増益

- Q3業績予測:売上高860億円(QoQ +5.1% / YoY +20.1%)

- 300mmウエハは5G・スマートフォン・データセンター等の強い需要継続

- 特にロジック向け300mmウエハは最も足りない時期と同水準に

- グリーンフィールド投資の検討に着手

- グリーンフィールドの立上により新たな生産能力が追加されるまで需給はますます逼迫する見込み

- 200mmウエハも強い需要継続

- 人員増強による増産対応を行うも需給タイトな状況が続く見通し

では、この辺で。

拜拜~